Ипотека с господдержкой остается, пожалуй, самой выгодной, но действие госпрограммы субсидирования ипотеки завершается 1 января 2017 года. Представители Минстроя периодически предлагают ее как-то переформатировать на будущее, но никаких документов и решений по этому поводу не принято.

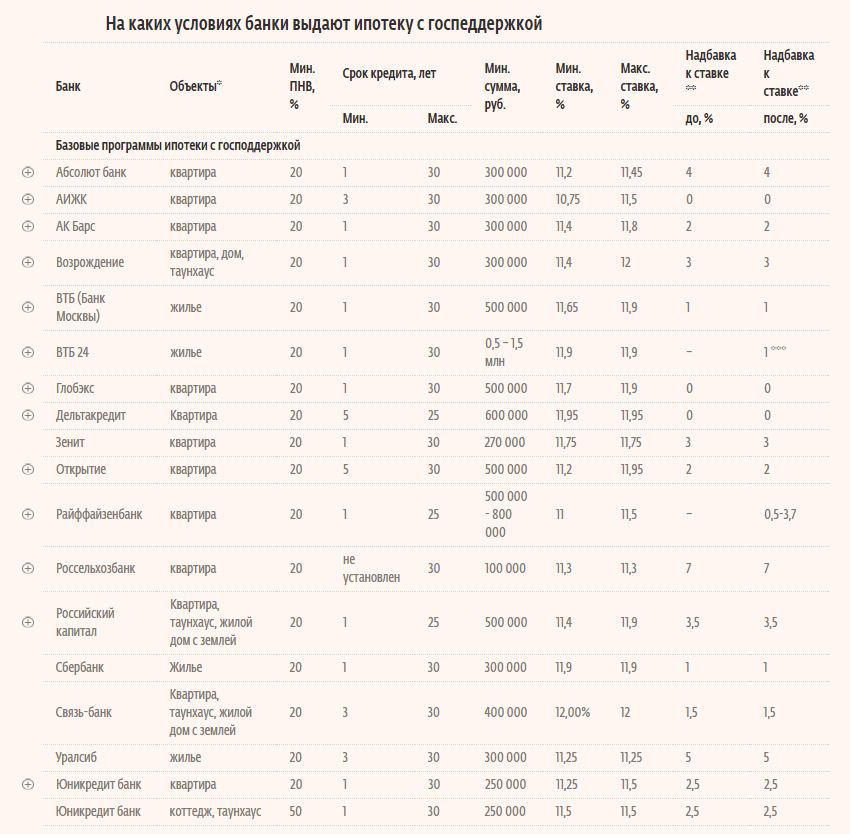

По условиям программы ставка для заемщика должна быть не выше 12%. Ставка банка по кредитам, выданным после 1 марта 2016 г., субсидируется государством до уровня ключевой ставки ЦБ плюс 2,5 процентного пункта. На таких условиях банки могут выдавать займы на покупку жилья в готовых или незавершенных новостройках, а также таунхаусах и домах с земельным участком у юридического лица (застройщика, инвестора) по фиксированной ставке, не зависящей от готовности объекта. Максимальная сумма такого кредита – 8 млн руб. в Москве и области, а также в Санкт-Петербурге и 3 млн руб. для остальных регионов. Первоначальный взнос (ПНВ) – не менее 20% стоимости объекта, срок кредитования – не более 30 лет.

Сейчас на долю ипотеки с господдержкой приходится от 15 до 50% от регулярных выдач займов на первичное и вторичное жилье (в денежном выражении). У «ВТБ 24» ее доля – около 48%, у Россельхозбанка – 41%, у Сбербанка, который выдал 46% всех кредитов по этой программе, – 29%, у Райффайзенбанка – 33%, у «Юникредит банка» – 15%. При этом среди всех кредитов, выдаваемых крупнейшими банками на новостройки, ипотека с господдержкой занимает более 90%.

До лета ставка ипотеки с господдержкой в большинстве банков составляла максимально допустимые 12%, но затем банки стали дружно улучшать условия займов.

Частные банки снизили ставки в среднем на 0,5 п. п., а государственные (Сбербанк и «ВТБ 24») – на символические 0,1 п. п. Сегодня ипотеку с господдержкой можно взять под 11–11,9% (см. таблицу).

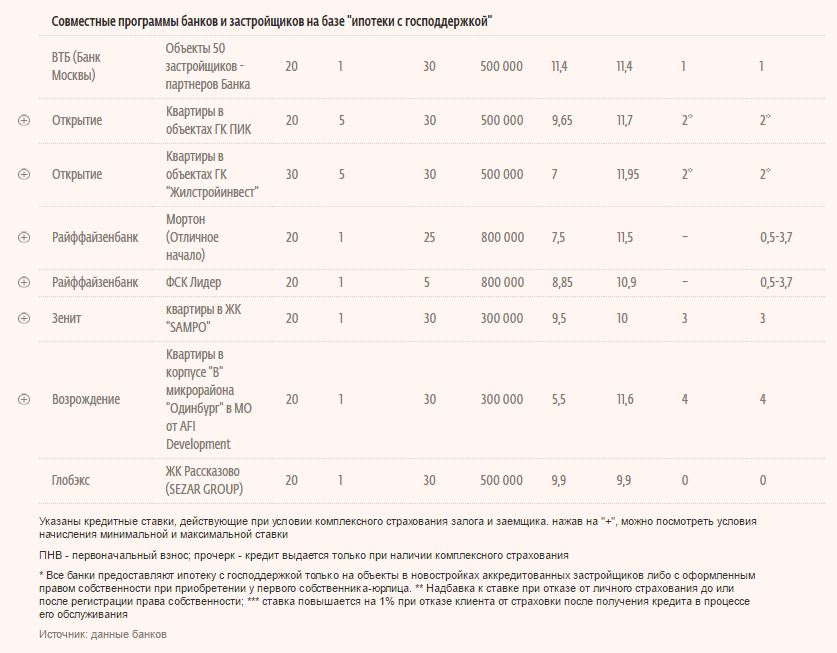

Еще более выгодные кредиты предлагаются на отдельные объекты застройщиков, с которыми банки договорились о дополнительном субсидировании ставки. Например, банк «Возрождение» кредитует покупателей квартир в ряде новостроек AFI Development под 5,5% годовых (первые 24 платежа), далее – под 11,6%. Банк «Зенит» выдает ипотеку на квартиры ЖК SAMPO под 10% на этапе строительства и 9% – после оформления в собственность. У Райффайзенбанка есть программа для клиентов «ФСК Лидер», по которой при первом взносе не менее 50% от стоимости недвижимости и сроке до пяти лет ипотека выдается под 8,85%, а при взносе от 15% и сроке от 15 лет – под 10,9%.

Второй половине рынка тоже придется снизить ставки, чтобы угнаться за Сбербанком

Действие госпрограммы субсидирования ипотеки завершается 1 января 2017 г. Представители Минстроя периодически предлагают ее как-то переформатировать на будущее, но никаких документов и решений по этому поводу не принято.

Ипотеку на новостройки без господдержки банки, по словам их представителей, сейчас выдают в основном под 12,5–14% годовых. Так что если покупка строящегося или только что построенного жилья в ипотеку назрела, самое время брать кредит с господдержкой, советуют представители банков.

Но если вам спешить особо некуда, подходящего именно вам объекта на рынке еще не нашлось, торопиться с покупкой не стоит. «В следующем году ключевую ставку, скорее всего, продолжат постепенно снижать, поэтому обычная ипотека через год-два может стать даже более выгодной, чем нынешняя субсидированная, – говорит руководитель аналитического центра Irn.ru Олег Репченко. – Стоимость квартир тоже вряд ли вырастет, пока в Московском регионе остается тренд на сползание цен вниз и в обозримом будущем рынок покупателя будет сохраняться».

Подписывайтесь на телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside.

Сообщить о мошенниках или задать вопрос Памятка о возврате от мошенников Телеграм-канал и чат Вкладер Белый список инвестиций Чёрный список брокеров Чёрный список пирамид и лохотронов Чёрный список телеграм-каналов Чёрный список юристов