Росбанк заявляет по своему МожноСЧЁТу процентную ставку до 8% годовых.

Однако это лукавство. Нет такой суммы, при держании которой на этом счёте вы получите 8% годовых. Дело в том, что после звездочки написано *Процентная ставка начисляется на дифференцированный остаток с применением к каждому диапазону сумм соответствующей ему процентной ставки.

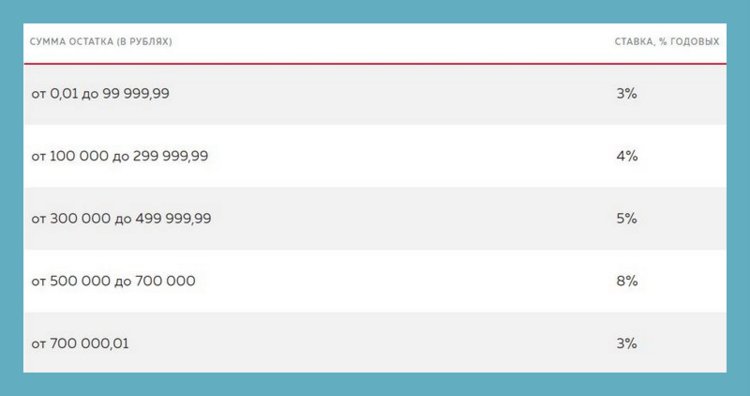

Сама таблица с диапазонами выглядит так.

Другими словами, при остатке в 700 тысяч за год вы получите 3% на 100 тысяч рублей, 4% на 200 тысяч рублей, 5% на 200 тысяч рублей и 8% на 200 тысяч рублей = 3 + 8 + 10 + 16 = 37 тысяч рублей или 5,2% годовых.

Если будете держать миллион, то получите 3% на 100 тысяч рублей, 4% на 200 тысяч рублей, 5% на 200 тысяч рублей и 8% на 200 тысяч рублей, 3% на 300 тысяч рублей = 46 тысяч рублей или 4,6% годовых.

Отлично на фоне того, что предлагают банки в зарплатных проектах, но всё же далеко не 8% годовых.

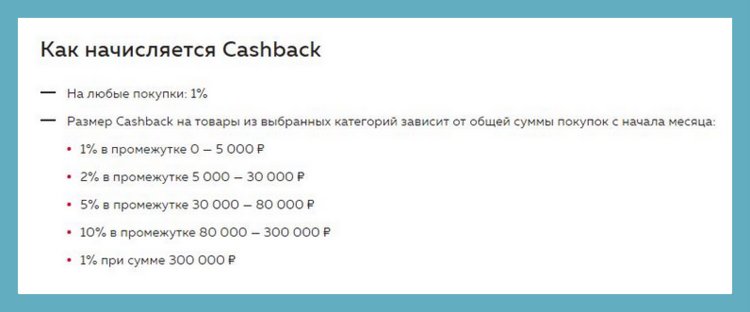

Впрочем, если у вас есть карта Можновсё, то там помимо остатка по счёту можно получать кэшбэк, размер которого снова сильно зависит от объёма трат.