Если вы узнали, что та или иная банковская карта используется мошенниками, обязательно сообщите об этом в банк.

Рубрика: Карты

Аналитическая информация о банковских картах.

10 правил пользования кредитными картами

Обновлено 27.03.2024.

Кредитная карта будет выгодным инструментом для человека, который усвоит эти 10 правил:

Тинькофф обнуляет овердрафт

Тинькофф в одностороннем порядке обнуляет овердрафт, а включить его снова уже нельзя. То есть услуга фактически отключается внезапно и окончательно.

ОТВЕТ:

Спасибо за сигнал. Видимо, банк видит ухудшение кредитной истории и уменьшает свои риски невыплаты долга по овердрафту.

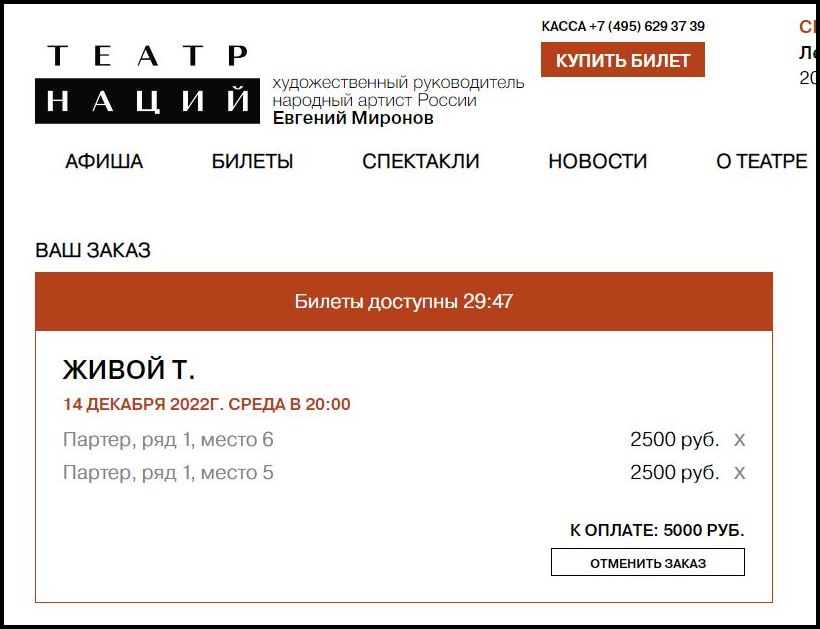

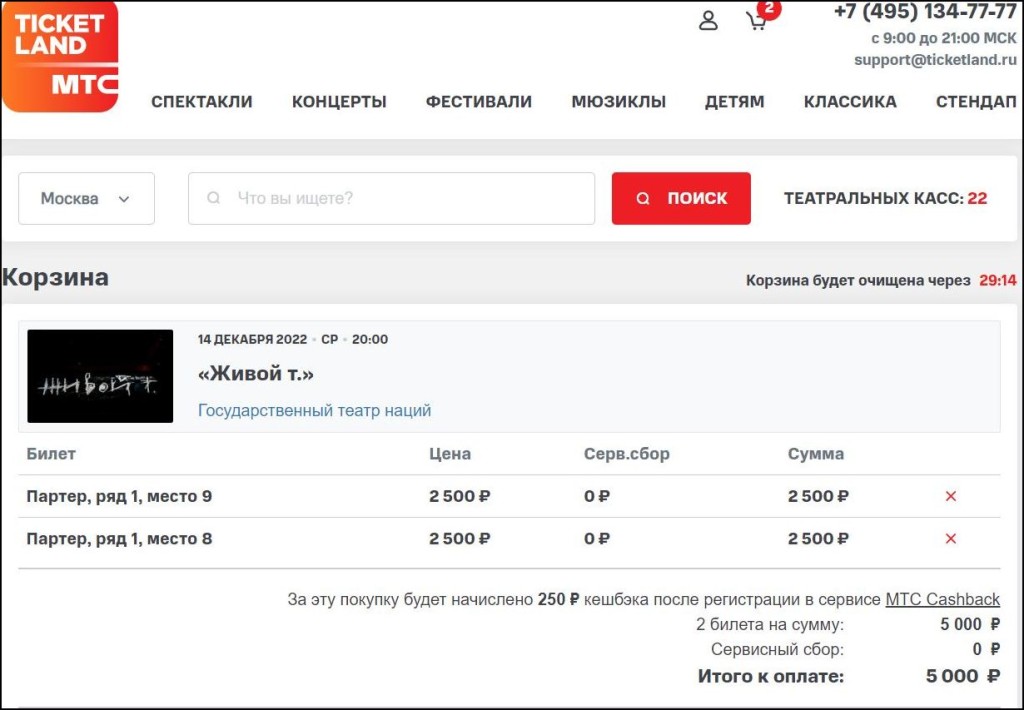

Билеты с кэшбэком дороже, чем без!!!

Покупаю билеты в Театр наций. 14 декабря, спектакль «Живой Т.»

Тинькофф Банк дает кэшбэк 5%.

Читать далее Билеты с кэшбэком дороже, чем без!!!

Почему Евгений Кириллов недоволен сервисом переводов Profee

Автор ютуб-канала про единоборства «Боевые ботаники» Евгений Кириллов рассказал о конфликте с сервисом Profee после неудачного перевода валюты через сервис.

Читать далее Почему Евгений Кириллов недоволен сервисом переводов Profee

Выбирайте карты с бесплатным обслуживанием

У Тинькофф акция: бесплатное обслуживание навсегда по дебетовой карте Tinkoff Black

А у Альфы не только бесплатное обслуживание навсегда по кредиткам, но и 1000 рублей в подарок.

Открытие помимо бесплатного обслуживания даёт 5% кэшбэк на всё по дебетовкам и по кредиткам.

Дебетовая мультикарта ВТБ теперь тоже выпускается и обслуживается бесплатно.

Уралсиб даёт льготный период до 120 дней и бесплатное обслуживание при тратах от 10 тысяч рублей в месяц.

В общем, конкуренция это хорошо. Есть из чего выбрать.

Воровство со счетов в Тинькофф через банкомат в Тольятти

Детективная история. Москвич рассказывает, как у него украли 387 тысяч рублей с двух карт Тинькофф, сняв эту сумму в банкомате в городе Тольятти. При том, что карты находились у него дома. Полиция возбудила уголовное дело.

Читать далее Воровство со счетов в Тинькофф через банкомат в Тольятти

Рефинансирование кредитов от Райффайзенбанка: налетайте, подешевело

Из-за ковида всё труднее находить платежеспособных заёмщиков, и банки вынуждены идти на более прозрачные правила и привлекательные акции. Тут смело поступает Райффайзенбанк.

Читать далее Рефинансирование кредитов от Райффайзенбанка: налетайте, подешевело

139 рублей в месяц за «Банк в кармане»

«Русский стандарт» прекращает учитывать вклады в составе 30 тысяч рублей, которые надо иметь, чтобы карта «Банк в кармане» обслуживалась бесплатно. Такая сумма теперь должна быть ежедневно на счёте карты и накопительном счёте. В противном случае банк начинает взимать 139 рублей ежемесячно.

Клиенты получили письмо следующего содержания:

«С 9 октября 2020 года средства, размещенные во вкладах, не учитываются для предоставления 100% скидки на плату за ежемесячное обслуживание Вашей карты № ****, в расчет берутся только средства, размещенные на накопительном счете и счете карты.

Как продолжить пользоваться картой бесплатно

Разместите и храните на накопительном счете и счете карты от 30 000 рублей — и не платите за обслуживание карты. При отсутствии минимального ежедневного остатка на счетах будет взиматься плата 139 рублей в месяц.

Доход по накопительному счету

Получайте 3,75% годовых при остатке от 1000 до 10 000 000 рублей на накопительном счете. Проценты рассчитываются ежедневно и выплачиваются раз в месяц. При снятии части суммы начисленные проценты не сгорают.

Поддерживайте необходимый остаток на счетах и пользуйтесь картой бесплатно!»

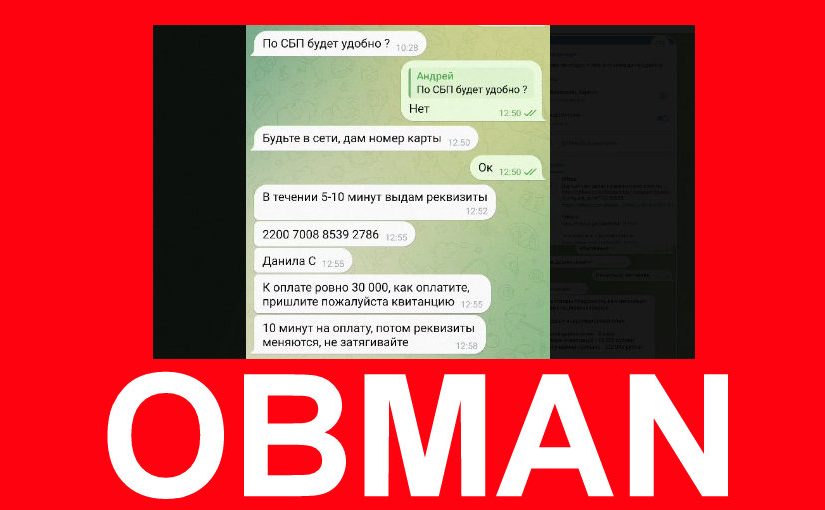

Неосновательное обогащение или Как вернуть деньги, перечисленные на карту мошенникам

Российские суды обычно принимают сторону потерпевшего, которого аферисты обманом вынудили перевести деньги на карту физического лица под предлогом инвестиций. Согласно Гражданскому кодексу это неосновательное обогащение.

Редко мошенники просят перечислять деньги на собственные карты — во избежания разоблачений. Деньги принимают некие люди за вознаграждение, которые потом говорят, мол, ничего не знали о характере этих операций.

Часто это ассоциальные элементы или дропы, готовые за очередную дозу наркотиков или алкоголя помогать жуликам, например, завести на себя банковскую карту и передать им данные от личного кабинета.

Читать далее Неосновательное обогащение или Как вернуть деньги, перечисленные на карту мошенникам

О форс-мажорах при возврате туров

⠀

Мила Милова жалуется: ⠀

Хваленный всеми Банк Тинькофф, видимо, не умеет работать. Или того хуже — не хочет. История: 04.2020 я оспорила операции (chargeback) по оплате за круиз. Поясню, что договор с туроператором был оформлен на меня, 2-й человек указан в качестве туриста, оплату мы производили каждый по 50%. Я с Тинькоффбанка, она с R.

Обе написали заявления в банки о применении chargeback. Тинькоффбанк долго рассматривал мое обращение,, постоянно сдвигая сроки ответа и в конце мая отказал — сослался на отказ банка-эквайера из-за форс-мажора, который снимает с туроператора все обязанности по возврату денег (по мнению банка).

Ок, подумала я, пойду в суд. Я юрист — для меня судиться нет проблем. Пока длился карантин и суды закрыты — Правительство приняло постановление (я писала пост ранее) о возврате денег за короновирусные туры. В нем речь идет только о замене тура или выплате денег в случае несогласия с заменой. Речи о невозврате денег по причине форс-мажора там НЕТ! Т.е. деньги должны быть возвращены В ЛЮБОМ СЛУЧАЕ, если я не хочу брать тур.

Вчера 2-я туристка радостно сообщает, что банк R вернул деньги за ее часть тура!!!! Ее банк сообщил, что да, банк-эквайер отказал, но банк R ПРОДОЛЖИЛ работу по претензии!!! Продолжил, ребята! И добился возврата.

Это не Тинькоффбанк, который умыл руки и даже не подумал поспорить с банком-эквайером еще. Это сотрудник Тинькоффбанка на мое повторное обращение позвонил и начал блеять — банк сделал все, что мог!

Не умеете работать? Или не хотите? Проще послать клиента, да? Почему другой банк не сидит на попе ровно, а работает!? Почему кто-то защищает интересы своих клиентов до последнего, но только не ТИНЬКОФФБАНК? Как быть с Постановлением, которое исключило «форс-мажор» из данных споров? Хочу услышать ответ на мои.

Ответ банка

Давайте восстановим хронологию событий.

В апреле вы обращались для оспаривания 4х операций. По одной из них мы уже 8 мая досрочно зачислили вам сумму, потому что шансы на успешное оспаривание были высокие. Так и получилось, мы успешно ее оспорили.

По другим операциям, о которых как раз речь в посте, мы тоже начали оспаривание. Получили отказ от поставщика услуг — они ссылаются на договор, который заключили с вами. В пункте 7 этого договора описано, что поставщик поставщик услуг освобождается от ответственности в случае форс-мажора. Поскольку вы согласились с условиями договора, платежная система не позволяет оспаривать операцию, вставая на сторону продавца.

Оспорить операцию после отказа от платежной системы мы не можем, увы. Как и прокомментировать работу другого банка.

Источник:

https://www.instagram.com/p/CEEPxhsJBzh/

Махачкалинская схема Сбербанк-развода

Наш читатель из Дагестана рассказал о хитром способе мошенничества, при котором на жертву вешают кредит в Сбербанке, а деньги выманивают. Скоро и в других регионах.

Начинается как обычно. С городского московского номера звонят жертве якобы из службы безопасности Сбербанка и сообщают о попытке вывода денег с карты. Далее, жертве предлагают сделать некоторые операции, которые проверят целостность денег на карте жертвы и предотвратят их несанкционированный вывод.

ШАГ ПЕРВЫЙ

Мошенник предлагает перевести на счёт жертвы деньги, которые затем надо перевести якобы на счёт банка (обычный перевод на карту). Жертва, поверившая словам мошенников, соглашается на их условия и едет к банкомату Сбербанка, который указывает мошенник. Всё это время мошенники не кладут трубку, и передавая трубку друг другу имитируют кропотливую заботу о клиенте. Жертве сообщают, что сейчас при переводе на его карту денег придёт проверочный код. С РЕАЛЬНОГО номера 900 приходит код, и жертва сообщает его мошеннику.

ШАГ ВТОРОЙ

Далее происходит приход средств на карту жертвы, которые он должен снять и перевести на уже другую карту. Жертва так и поступает: получает деньги в банкомате и вносит уже на другой счёт. В моем случае жертва получила на счёт 90 тысяч, 45 из которых она вывела и перевела на другую карту. При попытке получить остальные 45 произошла какая-то ошибка и мошенник перевёл жертву на якобы службу безопасности Почта Банка, офис которого находился рядом, чтобы попытаться вывести оставшуюся сумму.

Пострадавший, придя в офис Почта Банка, обратился к служащему и только потом, после объяснения, понял, что происходит афера.

Всё это длилось более часа. Мошенник не даёт жертве положить трубку. Что произошло на самом деле? На деле, мошенник отправляя получая код на номер жертвы, оформляет кредит на жертву и выводит их на свою карту. Пострадавший в данном случае «оформил» на себя кредит в 90 тысяч в Сбербанке, перевёл 45 тысяч мошенникам.

Остальные 45 тысяч остались на его карте, но уже в виде кредита, который он должен погасить. Примечателен тот факт, что такая дичь происходит в течение буквально 30 минут или часа, то есть оператор Сбербанка одобряет выдачу кредита в 90 тысяч по СМС-коду без никаких дополнительных условий. При этом не видит получателя, не слышит его голос, не контролирует с каких устройств осуществляется вход в онлайн-службу Сбербанка.

И это при многомиллионных вложениях в безопасность. Вполне возможно, что схема новая, и будет сейчас внедрятся повсеместно.

Банковская карта как условие приёма на работу

Фальшивое объявление о работе, условие для приёма — наличие карты одного из банков.

Так обманом продают людям карты по официальным партнёркам банков.

В данном случае речь про «Открытие», но это может быть любой банк, платящий за привод клиентов.

Переводы БЕЗ комиссии из Сбербанка и в Сбербанк (Система быстрых платежей, по номеру телефона)

Сбербанк так любит свои комиссии за переводы, что не очень стремится уведомлять клиентов, что он, последним из крупных банков, запустил-таки Систему быстрых платежей (перевод по номеру телефона), которую так долго саботировал.

А в этой системе сейчас по воле ЦБ нет комиссии, если сумма переводов в месяц не превышает 100 тысяч рублей.

Поэтому важное дело: расстроить господина Грефа, а заодно MasterCard и Visa, и пользоваться СБП.

Для этого зайдите в приложение Сбербанка – настройки – соглашения – Система быстрых платежей.

Поставьте обе галки и переводите деньги без комиссии по номеру телефона.

Внимание!

Ваш контрагент, если он из Сбербанка, должен в приложении также отметить, что согласен на приём денег по СБП.

Сбербанк комиссия свыше 50000 рублей — 1%

Не все клиенты Сбербанка уловили апрельский момент ввода комиссии для переводов внутри самого Сбербанка в одном регионе.

И теперь удивлены.

Комиссия в 1% начинается после того, как без комиссии другому клиенту Сбербанка на карту или счёт переведено 50 тысяч рублей в месяц.

Ну, то есть, если надо супруге перебросить многими платежами 500 тысяч рублей, то извольте заплатить за это 4500 рублей комиссии.

Если единым платежом, то комиссия ограничена 1000 рублей.

В связи с тем, что ЦБ всё-таки напряг Сбербанк войти в Систему быстрых платежей (переводы по номеру телефона), возникла коллизия.

Теперь переводы внутри Сбербанка «более платные», чем переводы в другой банк.

Норма бесплатных переводов внутри банка составляет 50 тысяч рублей в месяц (потом 1%; максимум 1000 рублей за перевод), а по СБП такая норма равна 100 тысяч рублей.

Не забудьте активировать функцию СБП в приложении и переводить в другие банки именно по номеру телефона, а не карты.

Финансовые итоги Сбербанка в 2019 году

Сбербанк показал чистую прибыль за 2019 год в размере 845,0 млрд. руб. в соответствии с международными стандартами финансовой отчетности (МСФО)

27 февраля 2020

Ключевые операционные и финансовые показатели Группы Сбербанк за 2019 год:

Количество активных клиентов — физических лиц выросло на 3 млн. за год, превысив 96 млн. человек;

Количество активных месячных пользователей (MAU) мобильного приложения Сбербанк Онлайн выросло за год на 11,71 млн., превысив 54 млн. человек;

Количество ежедневных пользователей (DAU) приложения Сбербанк Онлайн показало рост почти на 10 млн. за год и составило 24,7 млн. человек; DAU/MAU улучшилось на 10,5 пп за год, превысив 45%;

Количество активных корпоративных клиентов Сбербанка выросло более чем на 300 тыс. за год и превысило 2,5 млн. с долей продаж в цифровых каналах около 45%. Количество MAU в цифровых каналах выросло до 2,2 млн. пользователей;

На конец 4 квартала 2019 г. более 6 млн клиентов используют Сбербанк ID, единый логин для доступа к сервисам более 40 партнеров экосистемы, в том числе Delivery Club, Окко, Ситимобил и других компаний.

На финансовые результаты Группы за 2019 года повлияло признание результата от продажи Денизбанка в 3 квартале текущего года.

Чистая прибыль Группы с учетом эффекта от продажи Денизбанка составила 845,0 млрд. руб. (+1,6% г/г). Чистая прибыль Группы от продолжающейся деятельности составила 914,8 млрд. руб. (+10,1% г/г);

Прибыль на обыкновенную акцию с учетом эффекта от продажи Денизбанка составила 38,55 руб., увеличившись на 1,0% г/г. Прибыль на обыкновенную акцию от продолжающейся деятельности составила 41,80 руб., увеличившись на 9,6% по сравнению с аналогичным периодом прошлого года;

Рентабельность капитала с учетом эффекта от продажи Денизбанка составила 20,5%, рентабельность капитала, рассчитанная с учетом прибыли от продолжающейся деятельности, составила 22,2%. Рентабельность активов с учетом эффекта от продажи Денизбанка составила 2,7%, рентабельность активов, рассчитанная с учетом прибыли от продолжающейся деятельности, составила 3,1%;

Чистые процентные доходы увеличились на 1,4% до 1 415,5 млрд. руб. по сравнению с 2018 годом;

Чистые комиссионные доходы увеличились на 13,6% до 497,9 млрд. руб. по сравнению с 2018 годом. Отношение чистых комиссионных доходов к Операционным расходам Группы выросло на 2,1 пп и составило 68,7%;

Кредиты Группы1 увеличились на 3,2% до 21,7 трлн. руб. за год. Розничный кредитный портфель вырос на 16,8% до 7,9 трлн. руб., корпоративный кредитный портфель в номинальном выражении снизился на 3,2% до 13,9 трлн. руб., в реальном выражении (без учета курсовых колебаний) вырос на 2,8%;

Отношение операционных расходов к операционным доходам2 составило 35,8%, увеличившись на 0,6 пп г/г.

Ключевые финансовые показатели Группы Сбербанк за 4 квартал 2019 года:

Чистая прибыль3 Группы составила 212,0 млрд. руб. увеличившись на 20,3% по сравнению с 4 кварталом 2018 года; прибыль на одну акцию составила 9,9 руб.;

Чистые процентные доходы увеличились на 4,6% до 371,0 млрд. руб. по сравнению с 4 кварталом 2018 года;

Чистые комиссионные доходы увеличились на 23,6% до 148,3 млрд. руб. по сравнению с 4 кварталом 2018 года;

Кредиты Группы1 увеличились на 2,6% за квартал до 21,8 трлн. руб. Розничный кредитный портфель вырос на 3,2% до 7,9 трлн. руб., корпоративный кредитный портфель также вырос на 2,2% до 13,9 трлн. руб., при этом без учета курсовых колебаний рост составил 3,6%;

Качество кредитного портфеля улучшилось: доля кредитов 3 стадии, включая изначально обесцененные, составила 7,5%, показав снижение на 41 бп по сравнению с 3 кварталом 2019.

Герман Греф, Президент, Председатель Правления:

«Важнейшим достижением 2019 года стал запуск в промышленную эксплуатацию новой Цифровой платформы Сбербанка и начало масштабной миграции наших продуктов и сервисов на нее. За счет создания частного облака мы не только в 4 раза повысили уровень утилизации инфраструктуры, но и начали предлагать облачные решения для наших клиентов. Использование технологий искусственного интеллекта уже стало важным драйвером нашего бизнеса: в прошлом году экономический эффект от применения алгоритмов AI составил 42 млрд. рублей.

Улучшение клиентского опыта позволяет нам продолжать наращивать клиентскую базу: количество активных розничных клиентов выросло за год еще на 3 млн. до 96 млн. человек. Ежемесячная аудитория наших цифровых каналов составила 54 млн. человек, а ежедневная — 24 млн. Мы научились конвертировать растущую аудиторию Сбербанк Онлайн в продажи: уже более половины потребительских кредитов и около трети ипотеки мы выдаем в цифровых каналах.

В наших планах – распространить опыт цифровых продаж на продукты Экосистемы. В прошлом году мы значительно продвинулись в формировании ее контуров, дополнив Экосистему Сбербанка новыми цифровыми сервисами, том числе в области доставки еды, транспорта, поиска работы и потокового видео.

Фокус на клиентоориентированность и постоянное повышение эффективности за счет технологического развития позволили Сбербанку обеспечить рентабельность капитала более 20%.»