Банк «Русский стандарт» снова ухудшает условия обслуживания по некогда бесплатной карте «Банк в кармане».

С 3 марта 2020 года ежемесячная плата за обслуживание карты составит 139 рублей (1668 рублей в год). Чтобы карта обслуживалась бесплатно, надо поддерживать остаток не менее 30 000 рублей на счёте карты, накопительном счёте или на вкладах каждый день месяца.

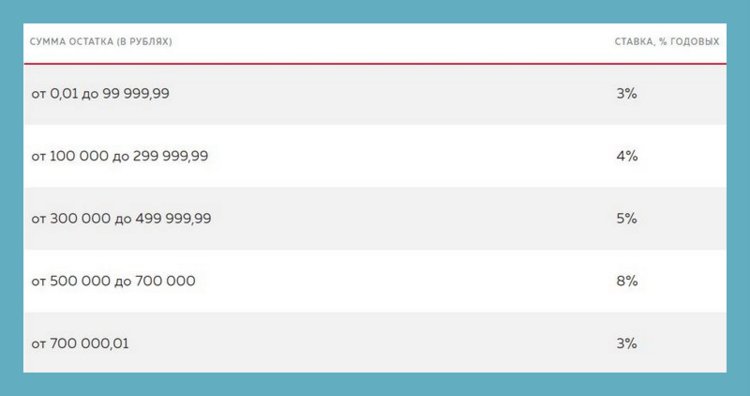

Также банк с 12 февраля перестал начислять проценты на остаток на счёте карты.

Для получения дохода надо перекидывать деньги на специальный накопительный счёт.