Евгений Смирнов сделал отзыв об услуге, которую продвигают United Traders.

Читать далее Злой отзыв на услугу по акциям от United Traders

Читать далее Злой отзыв на услугу по акциям от United Traders

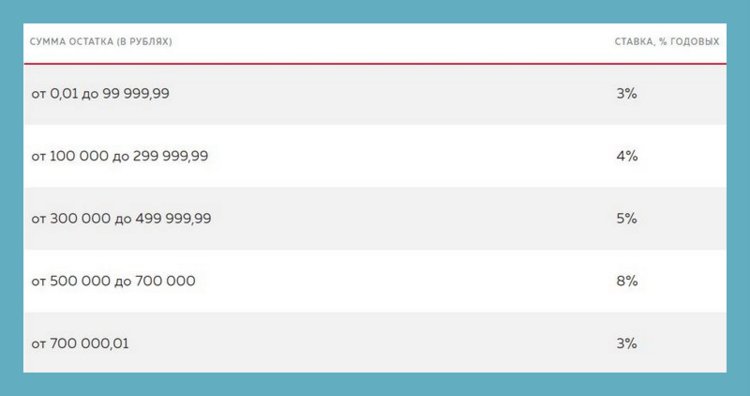

Росбанк заявляет по своему МожноСЧЁТу процентную ставку до 8% годовых.

Однако это лукавство. Нет такой суммы, при держании которой на этом счёте вы получите 8% годовых. Дело в том, что после звездочки написано *Процентная ставка начисляется на дифференцированный остаток с применением к каждому диапазону сумм соответствующей ему процентной ставки.

Сама таблица с диапазонами выглядит так.

Другими словами, при остатке в 700 тысяч за год вы получите 3% на 100 тысяч рублей, 4% на 200 тысяч рублей, 5% на 200 тысяч рублей и 8% на 200 тысяч рублей = 3 + 8 + 10 + 16 = 37 тысяч рублей или 5,2% годовых.

Если будете держать миллион, то получите 3% на 100 тысяч рублей, 4% на 200 тысяч рублей, 5% на 200 тысяч рублей и 8% на 200 тысяч рублей, 3% на 300 тысяч рублей = 46 тысяч рублей или 4,6% годовых.

Отлично на фоне того, что предлагают банки в зарплатных проектах, но всё же далеко не 8% годовых.

Впрочем, если у вас есть карта Можновсё, то там помимо остатка по счёту можно получать кэшбэк, размер которого снова сильно зависит от объёма трат.

Купить правительственные ОФЗ-н (народные облигации, имеющие внебиржевое обращение) можно без визита в Сбербанк и ВТБ24, если у вас есть брокерский счёт в одном из этих двух банков-агентов.

У меня есть такой счёт в ВТБ24. Давно им не пользовался, проводя биржевые операции через другого брокера. Тут он оказался кстати.

Сначала я пополнил свой банковский счёт в ВТБ24 переводом из другого банка, а оттуда с помощью интернет-банка закинул деньги на брокерский счёт. Однако ошибся, выбрав неправильный портфель. Надо было выбрать Основной рынок, а я выбрал Внебиржевой рынок, что, учитывая внебиржевую суть ОФЗ-н, казалось более логичным.

Читать далее Купил ОФЗ-н без посещения офиса (P.S. Рано радовался)

«Мегафон» начал предлагать своим клиентам оформить карту, особенность которой в том, что счёт карты одновременно является и счётом мобильного телефона.

Громко говорится о том, что по остатку абоненты будут получать 8% годовых, а обслуживание карты не будет стоить ничего. Это, конечно, хорошо. В других операторах деньги не работают на вас, они просто лежат на счету.

С другой стороны, выгоды могут быть не так велики в силу нескольких подводных камней.

Во-первых, люди не любят держать значительные суммы на сотовых счетах, памятуя об историях, когда незаметно подключалась та или иная услуга или телефон палил деньги на роуминге данных. При небольшом балансе риски ограничены. Держать десятки или сотни тысяч рублей боязно.

В последние месяцы мы увидели череду крахов заметных российских банков, что сильно ударило по Фонду страхования вкладов. Вкладчики стали опасаться: случись у нас еще парочка «мастербанков», деньги на компенсации закончатся.

Действительно, осенью 2013—зимой 2014 года состоялись 7 из 8 крупнейших страховых случаев за всю историю Системы страхования вкладов.

Читать далее Почему стоит доверять Системе страхования вкладов

Предчувствие постолимпийского кризиса витает в воздухе, и оно небезосновательное.

Экономика в России слабая, второй десяток лет она держится и кое-как развивается за счет нефтяных цен.

Но с каждым месяцем условная нефтяная цена, при которой бюджет чувствует себя комфортно, увеличивается. Это само по себе грозит проблемами, если нефть не будет расти, а что если упадет?