Рассказывает Леонид Волков, руководитель Фонда борьбы с коррупцией:

Рокетбанк заблокировал карту для сбора донатов на штабы сам (а не по указанию СК), вообще без всяких законных оснований, просто «лишь бы как бы чего не вышло», при этом в попытках сконструировать формальную причину блокировки наврал с три короба, фу таким быть.

Теперь хронология и пруфы.

6 августа — первая волна арестов счетов по «делу ФБК». Под удар, в частности, попадают мои счета и карты в Альфе и Сбере, реквизиты которых были опубликованы на сайте штабов, и на которые поступали пожертвования граждан на обеспечение работы штабов.

В районе 15 августа — в Сбере удается выпустить новую карту, в Альфе нет; мы считаем правильным, чтобы на сайте были реквизиты по крайней мере двух разных банков (на случай, если с одной что-то случится), и нам такое не нравится; тут я вспоминаю, что когда-то давно открывал карту в Рокетбанке для личного использования, но не пользовался ей. До этой карты генерал Габдулин не дотянулся, она работает — и мы публикуем ее номер на сайте штабов наряду с номером новой карты Сбера

11 сентября — Рокетбанк присылает мне запрос по 115-ФЗ: объясните, мол, происхождения средств, поступающих на ваш счет. Тут надо сказать, что это вполне нормально — в свое время и Сбербанк, и Альфа делали такие запросы, мы подробно объясняли им про сбор пожертвований и как это работает, и оба банка отвечали, что нет никакой проблемы; через Сбербанк пожертвования успешно ходят уже три года, через Альфу ходили два с половиной года. Поэтому мы спокойно и подробно отвечаем: вот здесь на сайте висят реквизиты карты, поэтому люди шлют пожертвования, тратим мы их так-то и так-то.

17 сентября — Рокетбанк внезапно отвечает, что «по итогам проверки» принял решение установить лимит на операции по счету в размере 70 тысяч рублей в месяц.

К этому моменту — за месяц — на карту поступило пожертвований чуть больше, чем на 2 млн рублей, потрачено было около 1.5 млн рублей (в основном — на восстановление техники, украденной в ходе обысков по «делу ФБК»), и висел остаток в 600 тысяч.

И вот тут я делаю крупную ошибку. Безусловно, надо было уже тогда устроить масштабный скандал — никаких законных оснований для такого ограничения не было и быть не могло. Но у меня в тот момент голова болела о другом совсем — только что прошло Умное голосование и, в ответ на него, вторая и самая масштабная волна обысков и арестов 12 сентября; на кону стоит вообще вопрос выживания ФБК и региональной сети — и я не готов в этот момент еще и ругаться с охреневшим Рокетбанком. Я думаю: «окей, не хочется остаться совсем без карты, у меня там 600 тысяч, при таком лимите я их потрачу за несколько месяцев — буду ее использовать, чтобы билеты сотрудникам покупать в командировки, что-то в таком роде; будет карта для необходимых мелких расходов, и хрен бы с ней». Короче говоря, 18 сентября мы убираем номер карты Рокетбанка с сайта штабов, чтобы на нее больше не падали деньги, которыми мы не сможем воспользоваться; решаем жить с этим лимитом в 70 тысяч рублей в месяц.

Но история на этом не заканчивается.

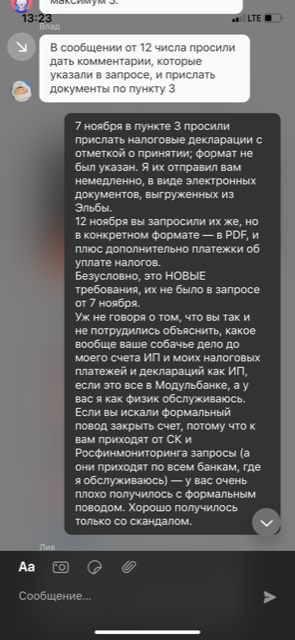

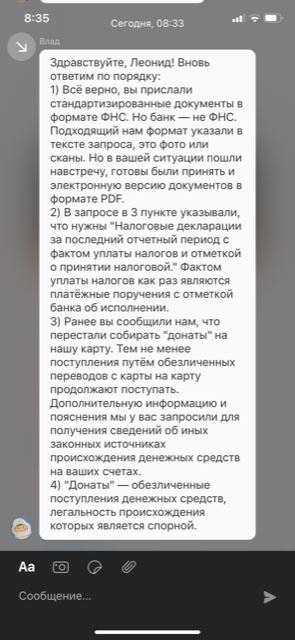

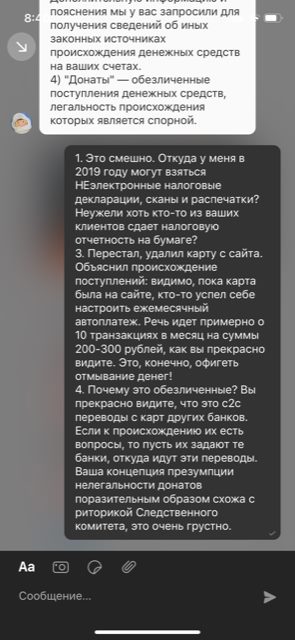

7 ноября — Рокетбанк СНОВА присылает запрос на предоставление документов по 115-ФЗ (в срок до 12 ноября). В этот раз они просят все мои выписки как ИП, а также мои налоговые декларации как ИП. Какое отношени имеет мое ИП и его счет в Модульбанке к моей карте физлица в Рокетбанке и сбору пожертвований на работу штабов? Неясно. Тем не менее, я в тот же день отправляю в Рокетбанк выписку из Модульбанка и налоговые декларации, выгруженные из Эльбы (в формате ФНС).

12 ноября — Рокетбанк возвращается с новыми требованиями: нет, говорят, налоговые декларации нам нужны на бумаге (аааааа! шел 2019 год! налоговые декларации на бумаге!) или хотя бы в PDF, плюс еще и все платежки об уплате налогов мной как ИП. По-прежнему неясно, какое это вообще имеет отношение к моим взаимоотношениям с Рокетбанком, в которых я участвую как физическое лицо, но ладно. Проблема: у меня в этот день два самолета и куча встреч, а декларации я в PDF могу выгрузить только из Эльбы с компьютера, на телефоне у меня этого ничего нет. Мгновенно отвечаю: окей, но пришлю все завтра.

13 ноября — Отправляю в Рокетбанк все, что они запросили

13 ноября — Рокетбанк отвечает: поскольку вы не уложились в срок до 12 ноября с представлением материалов по запросу, мы ограничиваем ваши операции по счету лимитом в 0 рублей. То есть закрываем его.

Основание — мы не понимаем, что это за донаты вам продолжают поступать. (Очевидно, пока номер карты висел на сайте, кто-то успел настроить ежемесячный автоплатеж, поэтому, уже после того, как номер карты с сайта мы убрали, какие-то переводы продолжали приходить. Так, за октябрь пришло 17 переводов на общую сумму 5100 рублей).

Я вступаю в длинную переписку с их саппортом и отделом финансового контроля, еще раз объясняю про донаты и как все это работает.

Но эта переписка заходит в тупик, когда Рокетбанк начинает разговаривать языком Следственного комитета.

Вот после этой фразы становится очевидно, что говорить с ними не о чем, и надо идти в паблик и рассказывать эту историю:

«Донаты — обезличенные поступления денежных средств, легальность происхождения которых является спорной» (с) Рокетбанк.

Я думаю, что всем моим подписчикам и друзьям, у которых есть счета и карты в @Рокетбанк, интересно знать, что их банк думает про краудфандинг.

Резюме.

В Рокетбанк не приходили запросы из СК, не налагались решения о блокировке счетов судами или приставами. Эти трусливые ублюдки решили сами, от греха подальше, побежать впереди паровоза, и попытались сконструировать формальный повод для закрытия счета — в чем, впрочем, не преуспели. Поэтому закрыли его по беспределу, «как бы чего не вышло».