Тинькофф Банк перешёл на ежемесячную установку категорий для повышенного кэшбэка (обычно 5%) по дебетовым картам. Теперь клиентам надо втрое чаще залезать в мобильное приложение с целью выбора трёх категорий. Кто не выберет, нормального кэшбэка не получает.

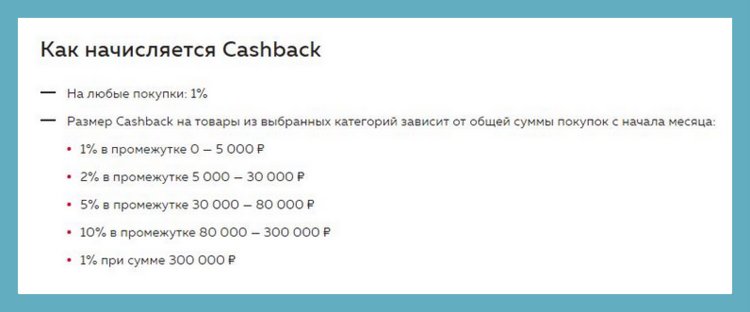

При этом банк утверждает, что кэшбэк по категориям теперь может составлять не только 5%, но от 3% до 15%. Также можно выбирать конкретные бренды: сетевые магазины, популярные сервисы доставки еды, интернет-магазины и другие компании.

«Если вы выбрали категорию «Супермаркеты» с кэшбэком 5% и бренд «Пятерочка» с кэшбэком 3%, то получите только одно начисление — 5%», — приводит пример банк.

MCC-коды торговых точек для расчёта кэшбэка в Тинькофф банке

Самые интересные категории

Рестораны (оплата счета в барах, ресторанах, кафе и клубах): 5811, 5812, 5813

Супермаркеты (покупки в супермаркетах и продуктовых магазинах): 5297, 5298, 5300, 5411, 5412, 5422, 5441, 5451, 5462, 5499, 5715, 5921

Одежда и обувь (покупки в магазинах одежды и обуви): 5094, 5137, 5139, 5611, 5621, 5631, 5641, 5651, 5661, 5681, 5691, 5697, 5698, 5699, 5931, 5944, 5949, 5950, 7296

Авиабилеты (оплата авиабилетов): 3000–3055, 3058–3067, 3071, 3075–3079, 3081–3085, 3087–3090, 3093–3107, 3109–3148, 3150-3198, 3200–3254, 3256–3263, 3265–3268, 3270, 3274–3280, 3282–3299, 4304, 4415, 4418, 4511, 4582

Автоуслуги (покупка автозапчастей, услуги в автосервисах и на автомойках): 5511, 5521, 5531, 5532, 5533, 5571, 7012, 7531, 7534, 7535, 7538, 7542, 7549

Аптеки (покупки в аптеках): 5122, 5292, 5295, 5912

Дом и ремонт (покупки в магазинах мебели, товаров для дома и ремонта): 1520, 1711, 1731, 1740, 1750, 1761, 1771, 1799, 2791, 2842, 5021, 5039, 5046, 5051, 5065, 5072, 5074, 5085, 5198, 5200, 5211, 5231, 5251, 5261, 5415, 5712, 5713, 5714, 5718, 5719, 5722, 7622, 7623, 7629, 7631, 7641, 7692, 7699

Другие категории:

Аренда авто (оплата аренды авто и покупки в дилерских центрах): 3351–3398, 3400-3410, 3412-3423, 3425–3439, 3441, 7512, 7513, 7519

Железнодорожные билеты (оплата билетов на поезд): 4011, 4112

Животные (покупки в зоомагазинах): 5995, 0742

Искусство (покупки в галереях, антикварных магазинах или у арт-дилеров): 5932, 5937, 5970, 5971, 5972, 5973

Кино (покупки в кинотеатрах и магазинах кино): 7829, 7832, 7841

Книги (покупки в книжных магазинах и газетных киосках): 2741, 5111, 5192, 5942, 5994

Красота (покупки в массажных и косметических салонах, SPA и салонах красоты): 5977, 7230, 7297, 7298

Музыка (покупки в магазинах музыки и музыкальных инструментов): 5733, 5735

Развлечения (оплата развлечений: в магазинах видеоигр, боулинге или цирке): 7911, 7922, 7929, 7932, 7933, 7941, 7991, 7992, 7993, 7994, 7996, 7997, 7998, 7999, 8664

Спорттовары (покупки в магазинах спортивных товаров): 5655, 5940, 5941

Сувениры (покупки в магазинах сувениров: открыток, упаковочной бумаги, подарков): 5947

Топливо (покупка газа и бензина на заправках): 5172, 5541, 5542, 5983

Транспорт (оплата такси, общественного и пригородного транспорта, метро, лизинга авто, паркингов, гаражей, спецтехники, проезда по платной трассе; без аренды автомобилей): 4111, 4121, 4131, 4457, 4468, 4784, 4789, 5013, 5271, 5551, 5561, 5592, 5598, 5599, 7511, 7523

Фастфуд (покупки в ресторанах быстрого питания): 5814

Фото и видео (покупки в магазинах фото- и видеотехники): 5044, 5045, 5946, 7332, 7333, 7338, 7339, 7395

Цветы (покупки в цветочных магазинах и салонах флористики): 5193, 5992

Дьюти-фри (покупки в магазинах дьюти-фри): 5309

Интерфейс выбора категорий выглядит так: